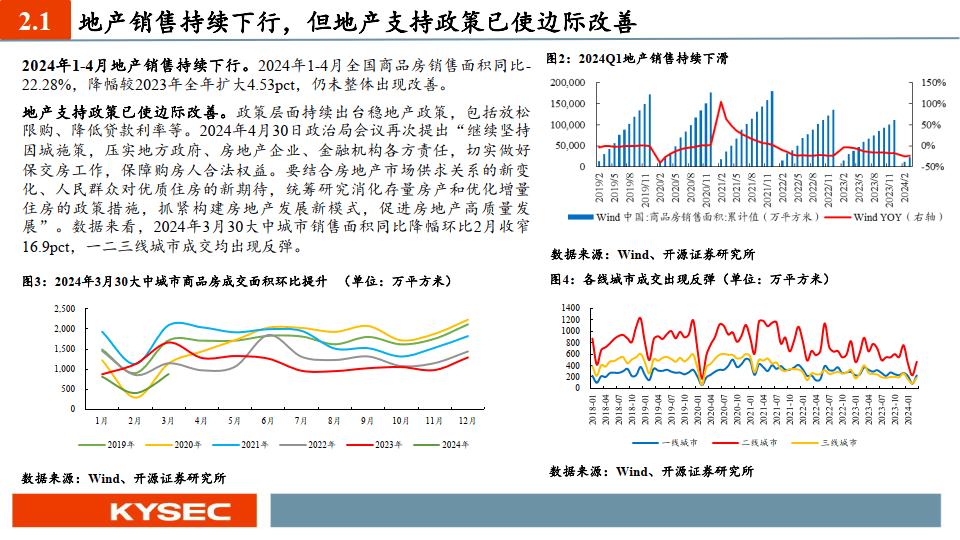

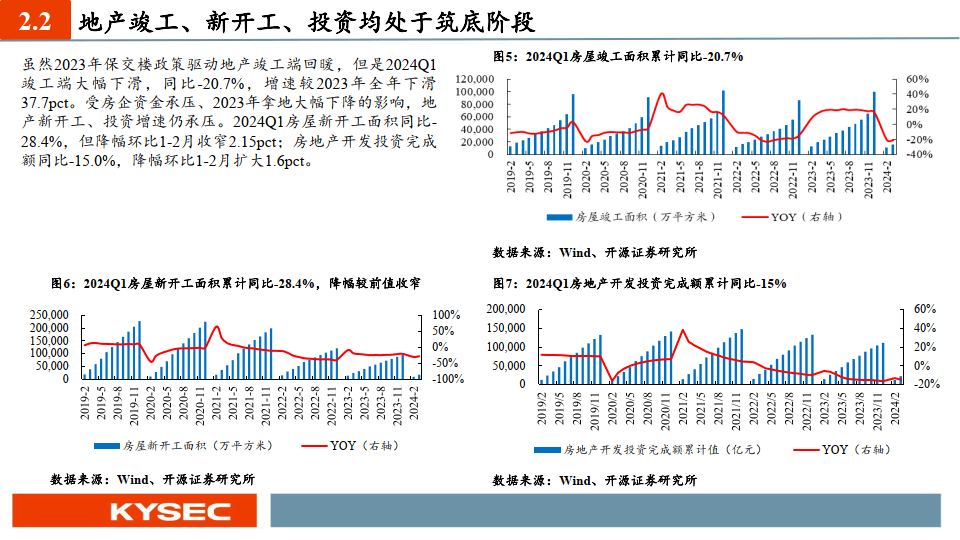

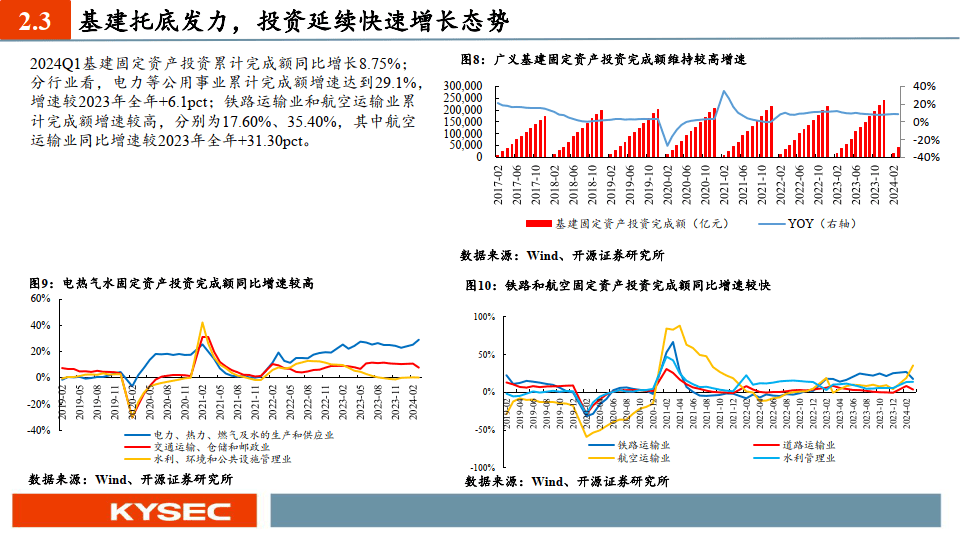

“房住不炒”仍为主线,新开工和竣工面积仍将面临压力,但存量房高基数催化旧改需求。消费建材通过多元化多品类布局,以及拓展小B市场和零售市场,为自身提供新增长动力;同时叠加消费建材的品牌溢价能力,整体盈利韧性和改善已得到充分体现。3.传统建材:玻璃、水泥受益政策和成本,盈利或改善玻璃受到2023年保交楼的利多政策,盈利有所修复,当前随着重质纯碱价格的下行,从而成本压力缓解,盈利在弱价格背景下也有望得到改善。水泥受益于地产基建支持政策,基建拉动更为明显,且随着煤炭价格的回调,成本端压力缓解,盈利也有望改善。4.药用玻璃:受益一致性评价和集采,中硼硅市场广阔

“一致性评价+集采”政策促进中硼硅药用渗透率加速提升, 2023年中硼硅药用玻璃渗透率不到20%,远低于国际70%的渗透率。中国玻璃网预计2030年前将会有30%-40%的药用玻璃由低硼硅玻璃、钠钙玻璃升级为中硼硅玻璃。5.玻璃纤维:基本面指标向好,底部确立且涨价进行时

玻纤新增产能已放缓,且库存拐点已显,同时出口数据向好代表海外需求表现更好,二季度开始将进入玻纤需求旺季,叠加国内经济复苏预期,预计国内需求也将逐步改善。当前玻纤已经处于涨价阶段。